它总是开在小城最热闹的商业步行街上,用接地气的门面和便宜的价格,恰到好处地拿捏大家的钱包。

靠着卖几块钱的奶茶,蜜雪冰城不仅赚疯了,更是准备上市。而且,“雪王” 这一次还盯上了瑞幸。

要上市的蜜雪冰城,到底是怎么赚钱的?又是如何威胁到瑞幸的?

蜜雪冰城,靠卖原材料赚钱

多年以来,蜜雪冰城和消费者们保持着一种 “我不嫌你穷,你也别嫌我土” 的默契,在其他往高大上的路子上使劲拗的品牌中,显得格外朴实。

3 块钱的冰淇淋,6 块钱的珍珠奶茶,10 块钱的杨枝甘露…… 蜜雪冰城对年轻人格外友好。大家也用钱包投票,让蜜雪冰城靠着 “高性价比” 的招牌大赚一笔。

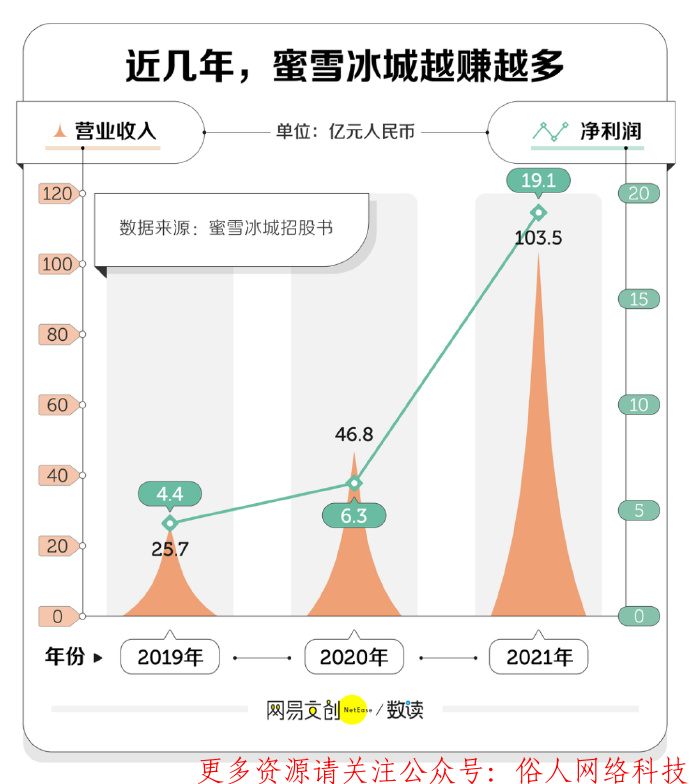

招股书显示,仅 2022 年第一季度,蜜雪冰城的营业收入就已经达到 24 亿元,而其 2019 年全年的营收也就 25.7 亿元 [1]。

不仅是营收,蜜雪冰城的净利润也不断增长。2019 年,蜜雪冰城的净利润为 4.4 亿元,2021 年达到了 19.1 亿元,三年增长了 334% [1]。

要知道,其他新式茶饮连锁品牌这几年都在勒紧裤腰带过日子 —— 喜茶为了缓解经营与财务压力,产品大幅度降价 [2];奈雪的茶今年上半年刚亏损了 2.49 亿 [3]。

茶颜悦色也曾在 2021 年 3 次传出关店,大本营长沙一度临时关店七八十家 [4]。

最便宜的蜜雪冰城,为什么反而过得最好呢?

蜜雪冰城的财富密码,在于加盟。蜜雪冰城主要靠加盟连锁销售,直营连锁门店不多。客户全资运营单个加盟店,自负盈亏,公司不参与分成 [5]。

截至 2022 年 3 月底,蜜雪冰城在全国拥有 21619 家店 [1],其中加盟店占 99.8%,断层领先其他新式茶饮品牌。门店数第二的书亦烧仙草,连它的一半都不到 [6]。

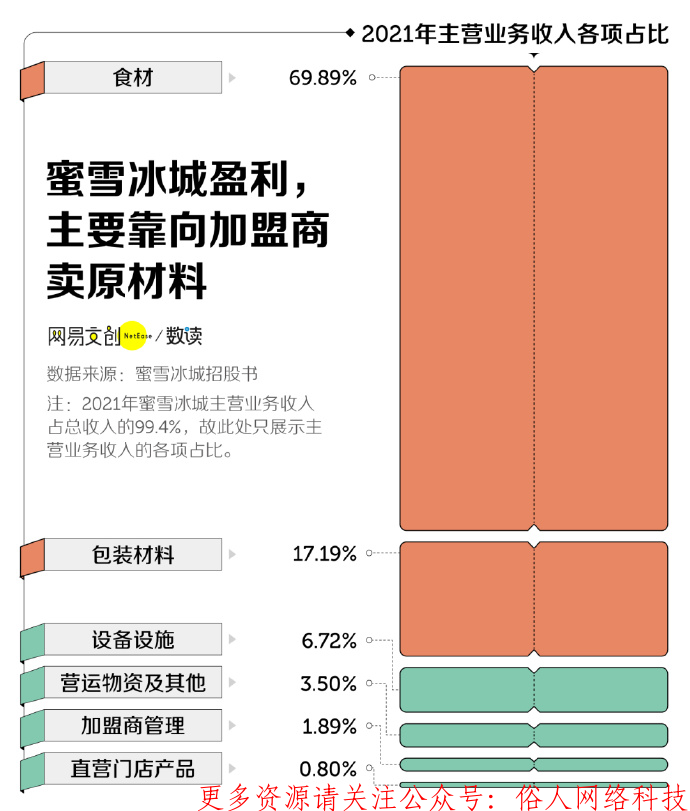

不过,蜜雪冰城并不靠这 2 万多家加盟店支付的加盟费赚钱。招股书显示,2021 年,包括加盟费在内的 “加盟商管理收入” 在蜜雪冰城的主营业务收入中的占比,连 2% 都不到 [1]。

蜜雪冰城真正的收入大头,主要来自其向加盟商提供的原材料。

2021 年,光是卖奶茶粉、芒果饮料浓浆、草莓果酱之类的食材,蜜雪冰城就赚了 72 亿,占总收入的近七成 [1]。

要靠卖原料赚钱,就要把核心原料牢牢掌握在自己手里。于是蜜雪冰城一步步搭建自己的产业园,2012 年就开始自建工厂 [7],从原料端降本。

另外,蜜雪冰城从 2014 年开始相继在中原、西北、西南、华南和东北设立物流基地 [8],自己承包了物流。

环环相扣的供应链连接着原料、研发、物流、加盟,“雪王” 把每个环节都牢牢攥在自己手里。表面上看,蜜雪冰城是卖奶茶的,然而它本质上就是个超级供应链公司,主要赚的是供应链的钱。

“雪王” 卖咖啡,轮到瑞幸紧张了

但是,即使已坐拥超 2 万店,成为茶饮界的 “平价神话”,蜜雪冰城还是不免焦虑。

中国连锁经营协会称,未来 2-3 年,新茶饮增速将阶段性放缓,不再高速增长 [9]。蜜雪冰城也早就开始寻找下一个增长点 —— 如果把卖奶茶的思路拓展到其他品类,有可能成功吗?

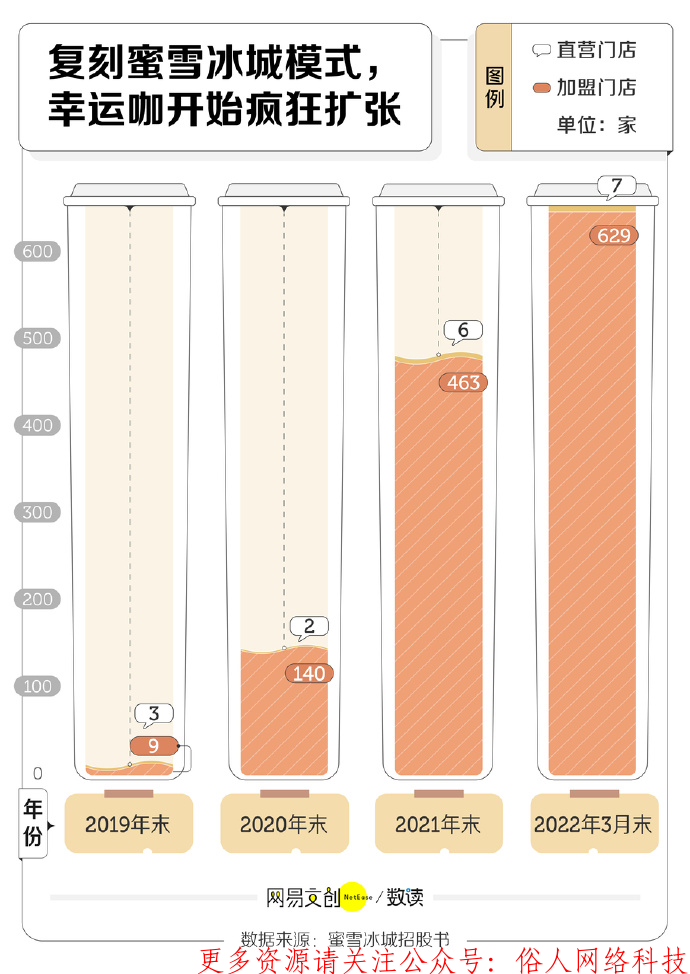

旗下主营咖啡的品牌幸运咖应运而生。还是原来的配方,熟悉的味道,幸运咖也采用蜜雪冰城的单店加盟模式,公司不参与分成 [10]。

其实,这条业务线 2017 年刚成立时反响平平,没找准平价定位,扩店节奏混乱,产品价格甚至一度涨到过 18 元,门店数量徘徊在 20 家左右,瓶颈难破 [11]。

转机出现在 2020 年。时任蜜雪冰城总经理的张红甫亲自给幸运咖大刀阔斧地改革,坚持低价策略,改变门店风格,才算把幸运咖带上正道 [11]。

他表示幸运咖要在 “5 年内复制出一个咖啡版蜜雪冰城” [12],通过大宗采购获得议价优势,又背靠母公司,与蜜雪冰城共享物流供应链 [10]。有了蜜雪 “爸爸” 真材实料的支持,幸运咖稳稳躺赢。

2020 年开放加盟后,幸运咖发展迅速。2020 年末,幸运咖门店数为 142 家,2021 年增长至 469 家,而在今年 7 月底,第 1400 家店已经落户河北沧州 [13]。

从今年 3 月底到 7 月底,幸运咖的门店数量增加了 764 家,按季度翻番的增长速度像极了 2018 年末的瑞幸。

彼时的瑞幸一个季度新增门店 884 家,当年下半年接连完成 A 轮 B 轮融资,风头正盛 [14]。

咖啡版蜜雪冰城发展如此迅猛,瑞幸也会感到紧张,毕竟它也曾靠低价下沉的打法,吸引到大量消费者。

而现在,蜜雪冰城希望把咖啡卖得更便宜一些 ——10 元以下价格的现磨咖啡市场,国内还是一片空白。

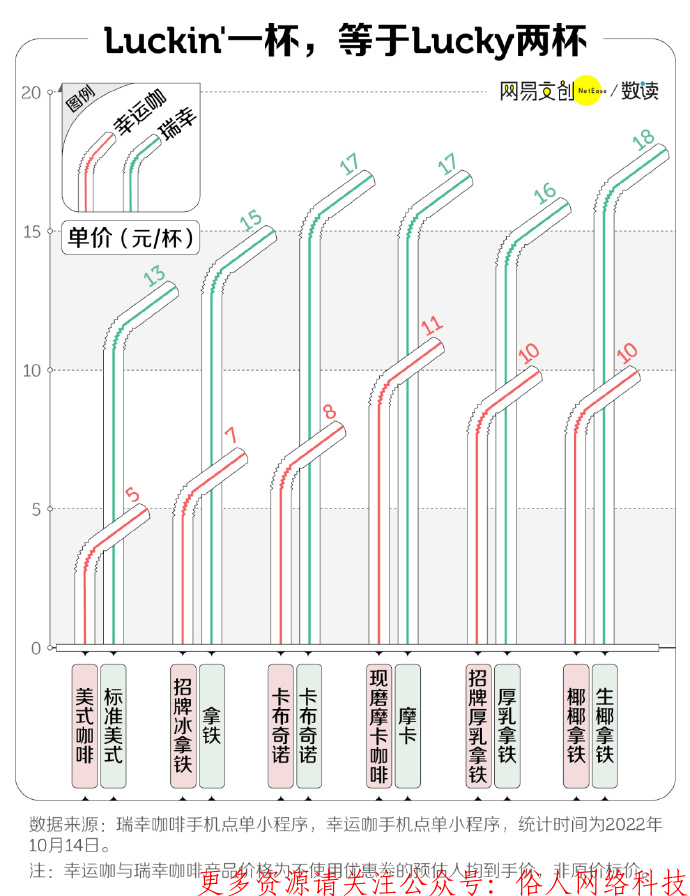

这个价格对消费者来说实在是太香了。5 块钱的美式,7 块钱的拿铁,商用自动咖啡机里用粉末冲兑出来的咖啡也要这个价。

虽然瑞幸相对星巴克已经够便宜,但幸运咖价格优势更明显。咖啡 “幸” 字辈里,“Luckin” 一杯抵得上 “Lucky” 两杯。

蜜雪冰城也摆明了要和瑞幸唱对台戏。去年瑞幸打造出爆款 “生椰拿铁”,幸运咖就直接找到与瑞幸合作的椰乳供应商菲诺,推出只要 10 块钱一杯的 “椰椰拿铁” [15]。

相似的产品,更便宜的价格。幸运咖之心,路人皆知。

下沉市场,要卷起来了

复制蜜雪冰城 “农村包围城市” 路线的幸运咖,在官网打出口号,说要 “把幸运咖开到每个大学、每个县城、每个城市” [16]。

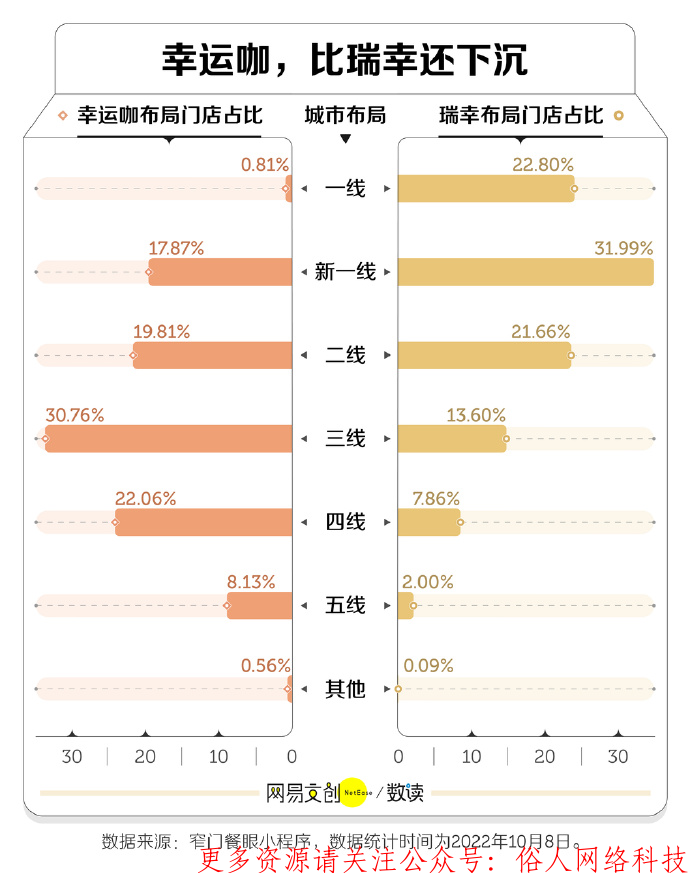

它也确实比瑞幸更下沉。根据窄门餐眼的数据,在幸运咖目前的门店布局中,超过 60% 都开在三四五线城市,只有 0.81% 的门店开在一线城市。

和星巴克、Costa 等品牌相比,瑞幸已经走在下沉之路前列,但实际上瑞幸超过四分之三的门店都开在一二线城市。

下沉市场的消费能力虽然不如一二线城市,但对于在大城市已经增长乏力的连锁咖啡品牌来说,可以提供巨大的增量空间。

目前中国一二线城市的咖啡消费频次与美国、日本等成熟咖啡市场水平不相上下 [17]。同时一二线城市也是主要咖啡品牌的重点布局地区,竞争非常激烈。

相比之下,中国大陆人均咖啡消费量只有 9 杯 [17],低线市场尚未养成咖啡饮用习惯。

另外,据腾讯与益普索发布的报告,63% 的 “小镇青年” 曾在一二线城市生活过 [18],喝咖啡对他们来说并不是完全陌生的事。

下沉市场未来可期,这个道理其他连锁咖啡品牌也懂。

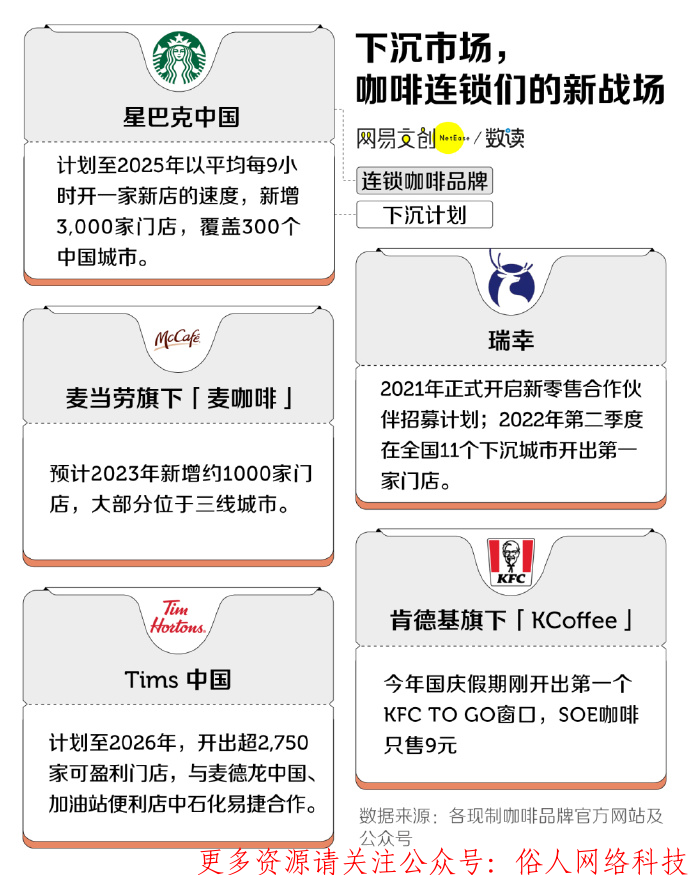

星巴克打算从现在到 2025 年,以平均每 9 小时开一家新店的速度,覆盖 300 个中国城市 [19];Tim Hortons 则与加油站便利店达成合作 [20],毕竟国内公路那么多那么长,不愁没人光顾。

麦咖啡与麦当劳轰轰烈烈地 “分手” 后,宣称明年要新增千家门店,大部分位于三线城市 [21];瑞幸 2021 年正式开启的新零售合作伙伴招募计划,推广加盟模式,计划中列出的城市大多是三四线城市 [22]。

蜜雪冰城想要在下沉市场再造一个神话,连锁咖啡品牌们的下沉计划也雄心勃勃,下沉市场要卷起来了。对于消费者来说,绝对是好事。

不过,低线市场的咖啡消费潜力,也有可能被高估了。

毕竟和一二线城市的打工人相比,低线城市的消费者中,早上需要喝一杯咖啡提神的人没有那么多。

而且和咖啡相比,国人其实更喜欢喝奶茶。美团数据显示,2021 年,茶饮与咖啡市场的差距为 10.9 倍 [23]。瑞幸也正是靠着咖啡奶茶化大获成功。

如果幸运咖对标瑞幸,只靠美式、拿铁等传统咖啡产品,是远远不够的。但如果幸运咖也用做奶茶的方式做咖啡,那么它在下沉市场的最大的对手,则成了它的 “爸爸”—— 蜜雪冰城。

来源:网易数读