3 月 15 日,因为 ChatGPT 爆火的 OpenAI 再次发布新模型:

GPT-4 在此前支持 ChatGPT 运作的旧模型 GPT-3.5 基础上,增加了对图片输入生成文字结果的功能(此前只支持文本输入)。除此之外,用 OpenAI 自己的话说,GPT-4 比旧模型 “更可靠,更有创意,更能够应对有细微差别的指令”。

OpenAI 新模型的发布,几乎抢夺了全世界的视线。而原本定在第二天发布、常常被称为 “中国版 ChatGPT” 的百度文心一言,就这样被截胡了一大波流量。

据百度百科介绍,“文心一言” 是百度基于文心大模型技术推出的生成式对话产品。如果顺利发布,它大概会是目前中文市场中最接近于 ChatGPT 功能的一款 AI 产品。

与此同时,去年 12 月,百度创始人李彦宏就曾在一次内部演讲中说:“百度这几年过得比较苦,财报、业务增长性都不是那么光鲜。”

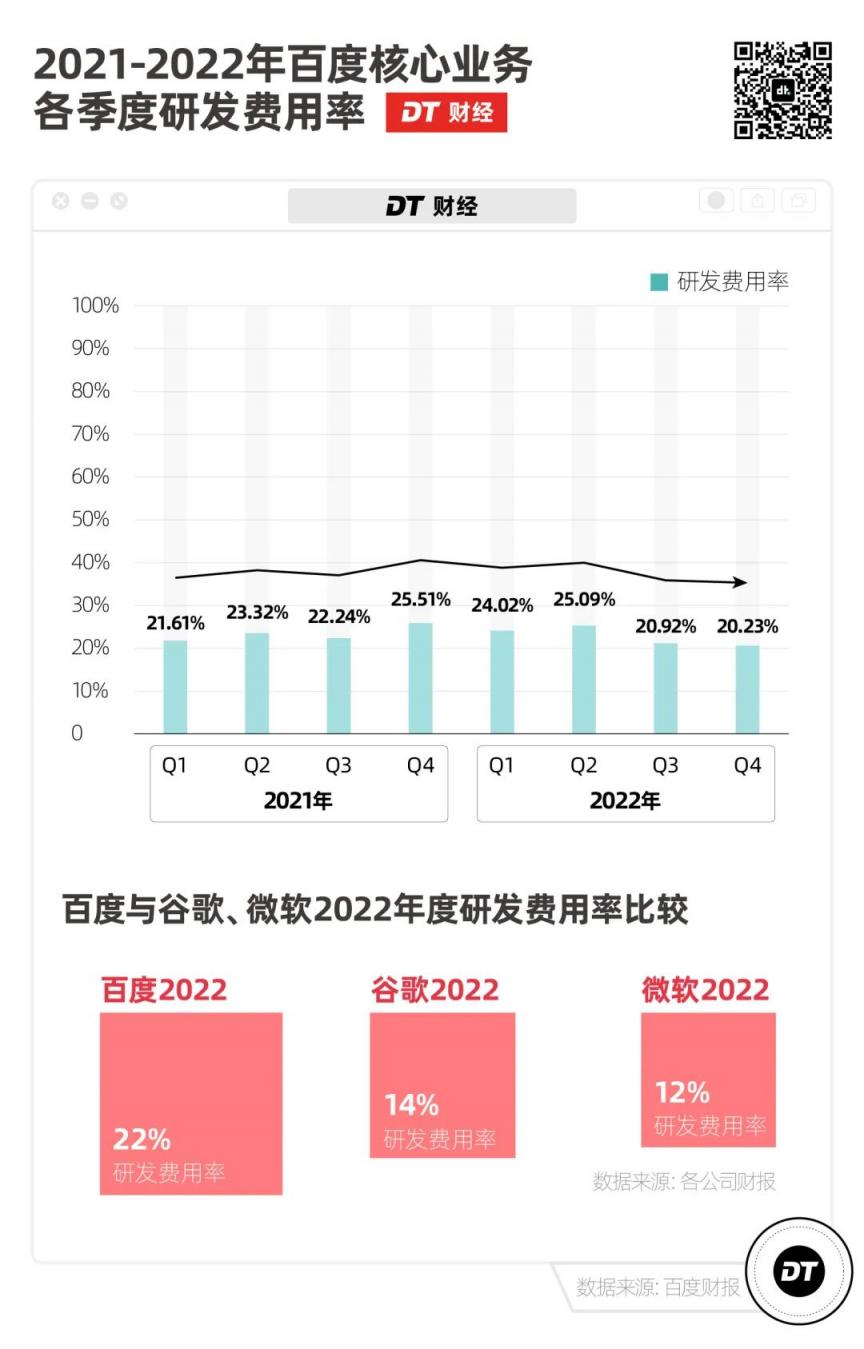

虽然不至于肩负 “全村唯一的希望”,但文心一言之于 2023 年的百度,确实有可能成为一个期盼已久的拐点。事实上,百度布局 AI 已十年有余,并且从 2020 第 4 季度年开始,连续 9 个季度都把 20% 以上的核心收入花在了技术研发。

而这一切得以实现,恰恰说明了即使 “百度这几年过得比较苦”,它也比很多人以为的,要过得好一些。

净利润逆势增长:勒紧裤腰带的百度,还在赚钱

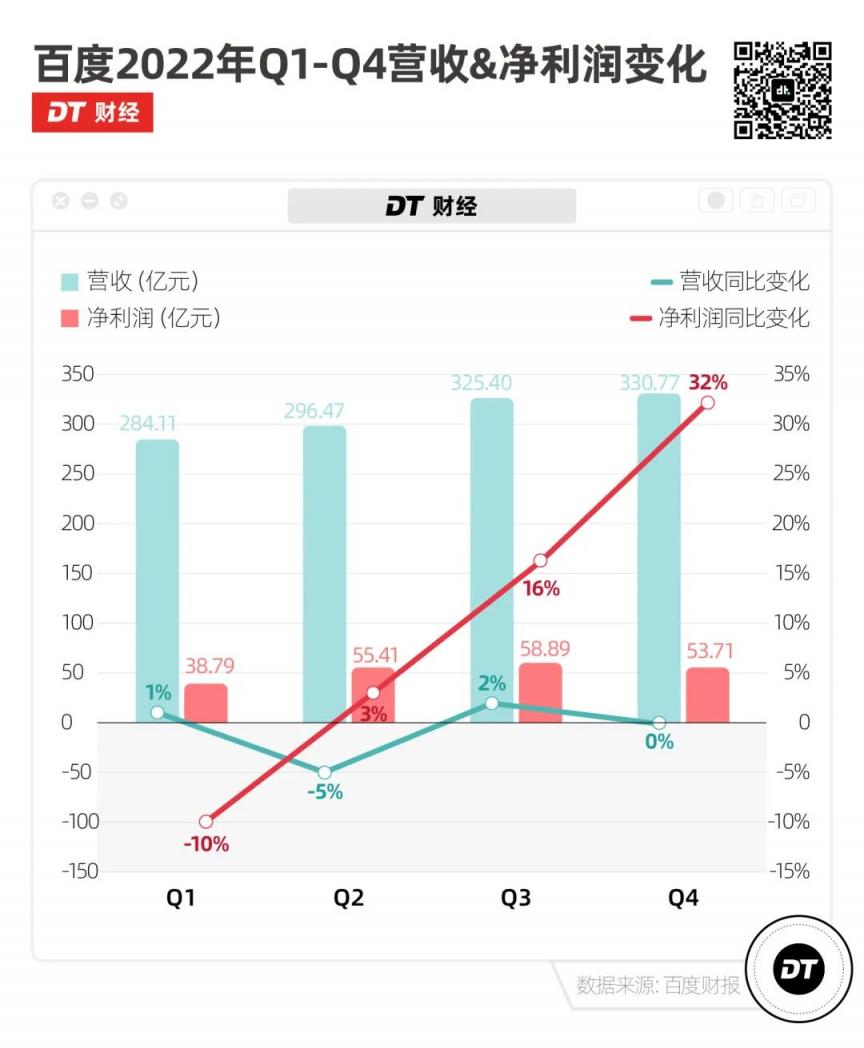

最新发布的财报数据显示,百度 2022 年第 4 季度净利润达到 53.7 亿元,同比增长了 32%。这在相对冷清的大环境中已经算是比较亮眼的成绩。

虽然 2022 年第 4 季度以及 2022 年度营收,同比都几乎持平,但降本增效的成功为百度带来了更多的利润:

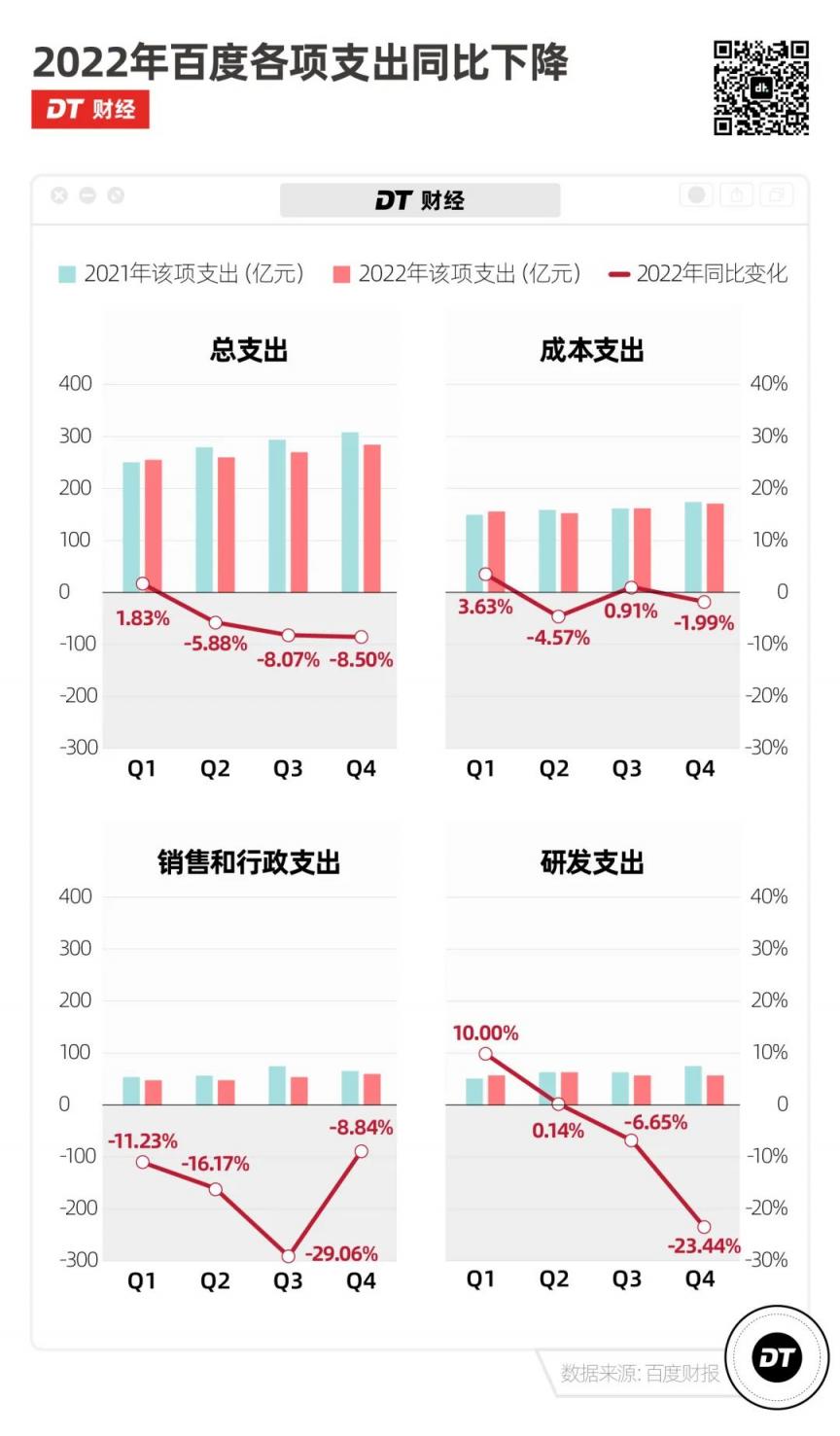

2022 年从第 2 季度到第 4 季度,百度的总支出已连续 3 个季度同比负增长,全年支出同比下降了 6.5%。具体到各项支出,在成本相对稳定的情况下,其它费用都被百度大幅削减:相对上一年同期,2022 年第 4 季度的研发费用下降了 23.4%,2022 年第 3 季度销售和行政支出甚至被压缩了将近 30%。

百度的销售和行政支出锐减,主要还是由于人员减少。据 36 氪报道,从 2021 年 12 月到 2022 年 1 月,百度有过两轮较大规模的裁员。

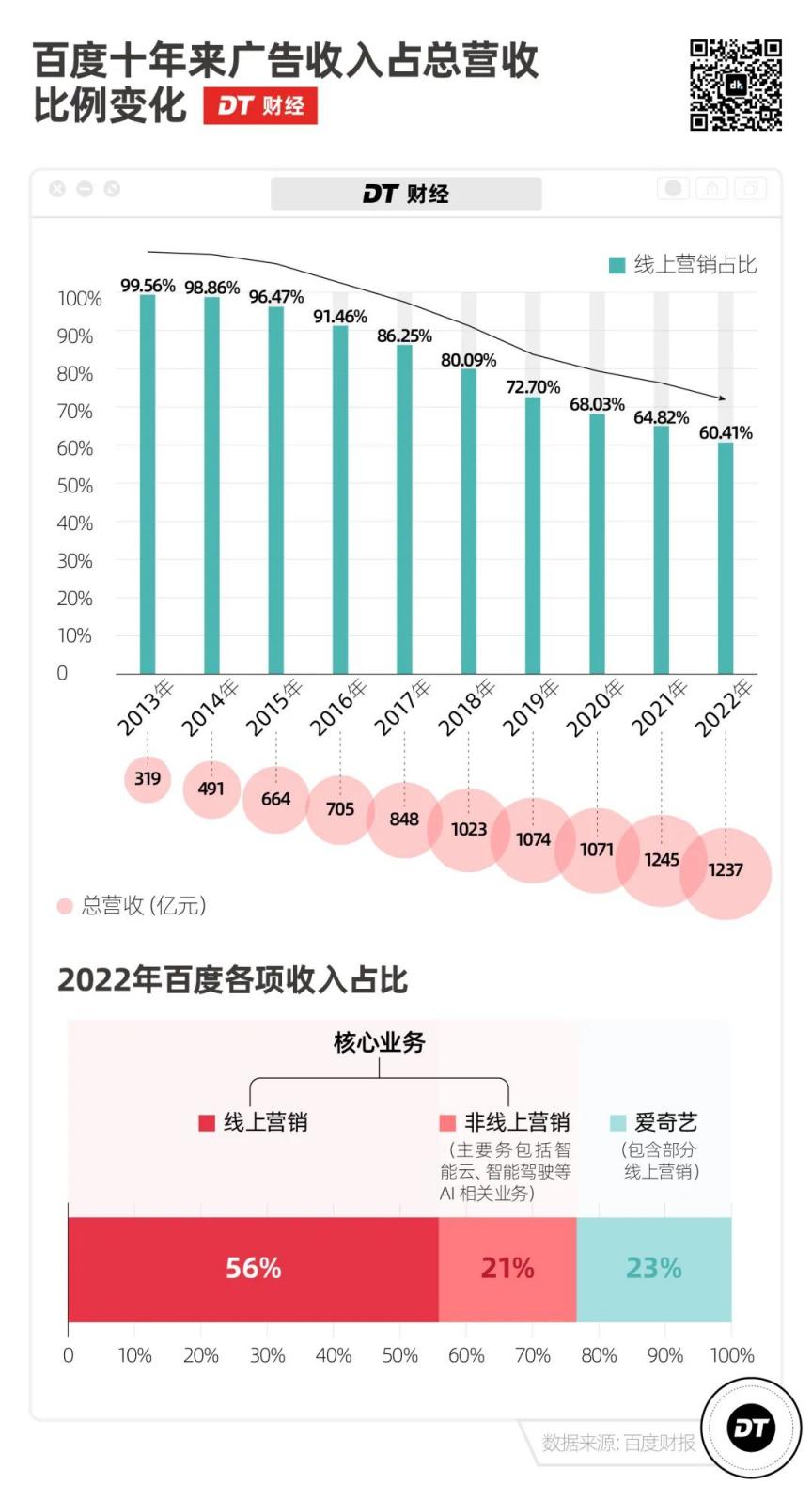

但降本增效之所以能奏效,前提还是百度本身拥有仍算可观的营收规模:从 2013 到 2022 的十年间,百度营收从 319 亿到今天的 1237 亿元,翻了四倍。在疫情开始前,百度的营收也一直处于上升的趋势。

不过百度 CEO 李彦宏并不满意。

去年 12 月,在百度内部定期举办的 “简单之约” 沟通会上,李彦宏指出了百度目前的痛点:“我们一个明星业务、高增长业务,仔细一看,自研产品只占收入的 20% 多,70% 多的东西都是转售。那你跟贸易公司有什么区别?有多少人意识到了其实这个收入质量不高?”

要理解为什么李彦宏说百度营收的 “质量” 并不高,首先要看百度的业务构成。

广告收入:一头百度看不上但又离不开的现金牛

李彦宏口中 “70% 多” 的 “转售”,指的其实是百度的线上营销业务 —— 说白了,广告。

目前,百度除了旗下子公司爱奇艺和小度之外,主要有三块核心业务:

移动生态:包括了百度 App、百度贴吧、百度网盘、好看视频等一系列最为大众所熟悉的百度移动端产品,主要通过广告,也就是向第三方出售搜索和信息流推荐位、以及其它线上营销服务,来获利。这也是目前百度最赚钱的业务,收入占比达到总营收的 60% 以上。

智能云:百度也通过为客户提供计算、存储等不同种类的云服务和解决方案获取收入,但企业和政府机构是这块服务的核心客户,离普通消费者还是比较远。

智能驾驶 & 其它增长业务:萝卜快跑(Apollo Go)是目前这块业务下最具商业化雏形的产品,主要为用户提供全自动驾驶的网约车服务。2021 年 11 月才开始在以北京为首的部分城市开放商业化试运营,截至 2023 年 1 月已经完成超过 200 万订单。但因为仍处在运营初期,需要靠免费和极低价吸引用户、收集数据,目前并不能为百度带来太多实际收益。

虽然后两块业务内容听起来更酷炫,但移动生态才是真正奶活百度的现金牛。

财报显示,从 2017 年到 2022 年,百度的总营收规模从 848 亿元上升到了 1237 亿元,除了 2019 年毛利率跌至 41.49%,其余五年的毛利率都维持在了 48%-50% 左右。作为参考,阿里巴巴和腾讯最新季度财报的毛利率分别是 39.5% 和 44.2%。

可见百度的广告业务稳健,在短期内仍然能够为百度提供源源不断的现金流支持。

但对于曾经站到过中文互联网顶端的百度而言,依赖于广告业务的现状并不乐观。百度财报中也提到了,未来可能出现的移动端用户流失,会直接影响广告收入,也是公司财务状况的一个潜在危机。

毕竟就像李彦宏所说,广告业务的内核只是把着流量门槛收过路费;而百度想要做的,远不止于此。

从 2013 年建立深度学习研究院开始,百度这十年来,一直将资源大幅投入在 AI 研发,有意识地削弱线上营销在百度营收中所占据的比重。

2021 年底到 2022 年初的大幅裁员,其重点对象就是百度的移动生态事业群(MEG),包括了手机百度 App、智能小程序、百家号、百度直播、短视频、游戏、百度知识等产品的相关人员。

虽然线上营销业务的收入至今仍占百度总营收的 60%,横向比较依旧是极高的占比(腾讯 2022 年第 3 季度广告收入占总营收 15.3%),但比起 2013 年接近 100% 的广告收入,2022 年的业务构成显然更多元一些。

但百度并没有因此变得更赚钱。

就像我们从财报中看到的那样:百度这几年的毛利率基本上没有什么明显的变化。这说明百度的痛点,不仅是广告收入的 “质量不高”,还有另一个问题:

李彦宏重仓下注的 AI 相关业务,虽然这几年占总营收比例逐渐上升,但仍然难以带来可观的收益。2022 年首次盈利的爱奇艺,营收规模也比百度旗下所有 AI 业务总和要来得大。

也因此,才有了李彦宏在 12 月 “简单之约” 上的另一番话:

“一些技术同学做的事离市场很远,很多时候是自嗨。他以为做的很不错,发了顶会论文,申请了专利,打了什么榜。但是过了一年两年之后发现,这东西没有人用。”

AI 商业化之路,百度能走通吗?

商业化屡屡碰壁,是百度这些年在移动生态赛道上最大的困境之一:

从 2015 年宣布关闭的百度空间、2017 年被收购的百度游戏、到 2021 年底被大幅裁员的 YY 直播和 2022 年 9 月停止服务的百度糯米(本地生活),百度在商业化之路上连连失利。

而 AI 业务,可能是百度颠覆这个颓势的最大契机。这或许也是为什么近几年李彦宏在各种公开讲话中,都强调百度是一家能够 “全栈自研技术” 的 “AI 公司”。百度百科给公司的定位是 “一家有强大互联网基础的领先 AI 公司”。

但百度想要真正转型,砸钱就是必须的。

2022 年,百度核心的研发费用共计 214 亿元人民币。截至 2022 年第 4 季度,研发费用占百度核心收入比例(研发费用率)连续 9 个季度超 20%。作为比较,2022 年谷歌的研发费用率是 14%,而投资了 OpenAI 的微软 2022 年研发费用率是 12%。

随着百度净利润率的下滑,当年躺在搜索引擎上就能赚钱的日子也一去不复返:如此大的研发投资下,回报自然变得重要起来。

对 AI 商业化的急切需求,或许也推动了百度加速发布 “文心一言”:发布 2022 年第 4 季度财报的同时,百度也宣布整合多个业务线到文心下,紧急聚合资源,只为赶上这个由 ChatGPT 引发的 AI 风口。

虽然有不少报道把文心一言称为 “中国版 ChatGPT”,但两者应该仍会有不小差距。

仅在原始训练数据上两者就天然不同。OpenAI 公布的数据显示,GPT-4 处理中文的准确率要比英文低 4.1 个百分点。密歇根大学计算语言学博士戴嘉欣在接受 DT 财经采访时说:“中文互联网整体的数据质量会比英文低不少,当然百度全网几乎是中文数据,可能在这方面有一定优势。”

但无论是文心一言还是 Chat GPT,目前都还没有一个确切的商业化模式。

同样是在今天,微软高层将在 “AI 与未来工作” 的分享会上,披露更多 GPT-4 模型与微软产品的结合。这些产品是否能为微软带来足够的利润以持续投资 OpenAI 仍未可知(据彭博社 2023 年 1 月报道,微软将加注 100 亿美元投资 OpenAI)。

文心一言于百度也是同理:AI 的风很大,但风吹火疾,烧钱路漫漫 —— 希望下个十年里,百度的 AI 之路能走出一个结果。

来源:DT 财经 微信号:DTcaijing